Reserva de Lucros: O Segredo Financeiro para Blindar Sua Empresa Contra Imprevistos

12/11/2025 | por Investir-se

Você já parou para pensar no que aconteceria com sua empresa se, de repente, uma crise econômica chegasse batendo à porta? Ou se um grande cliente simplesmente decidisse cancelar o contrato? A verdade é que muitos empresários operam no fio da navalha, sem um verdadeiro colchão de segurança financeira. E é aí que entra um conceito fundamental que separa negócios resilientes de empresas vulneráveis: a Reserva de Lucros. Essa estratégia não é apenas uma boa prática contábil, mas sim um verdadeiro escudo protetor que pode determinar se sua empresa vai sobreviver ou naufragar em tempos difíceis.

A Reserva de Lucros representa aquela parcela do lucro líquido que você conscientemente decide não distribuir aos sócios, mantendo-a dentro da empresa para finalidades específicas e estratégicas. Pense nela como uma poupança corporativa inteligente, criada não por obrigação, mas por visão de futuro e planejamento criterioso.

Muitos empreendedores cometem o erro clássico de distribuir todos os lucros assim que o dinheiro entra no caixa. É compreensível – afinal, você trabalhou duro e merece colher os frutos, certo? Mas essa mentalidade de curto prazo pode se transformar no calcanhar de Aquiles do seu negócio. A Reserva de Lucros funciona como um amortecedor financeiro que absorve os impactos das inevitáveis turbulências do mercado.

A Reserva de Lucros te dá fôlego para investir em oportunidades inesperadas, respirar tranquilo durante meses de faturamento baixo e, principalmente, dormir em paz sabendo que sua empresa tem recursos para enfrentar o que vier pela frente. Ao longo deste artigo, vamos desvendar os segredos por trás dessa ferramenta poderosa, mostrando não apenas o “porquê”, mas principalmente o “como” implementá-la de forma prática e eficiente no seu negócio.

Índice

Entendendo os Diferentes Tipos de Reserva de Lucros na Prática

Quando falamos em Reserva de Lucros, não estamos tratando de um conceito único e monolítico. Na verdade, existem diversos tipos de reservas, cada uma com sua finalidade específica e sua regulamentação própria. Compreender essas diferenças é essencial para que você possa estruturar sua estratégia financeira de maneira inteligente e alinhada com os objetivos do seu negócio.

As reservas de lucros podem ser classificadas em duas grandes categorias: as reservas obrigatórias, que são impostas pela legislação societária, e as reservas facultativas, que ficam a critério da administração da empresa. Essa distinção não é apenas burocrática – A Reserva de Lucros reflete diferentes filosofias de gestão financeira e proteção patrimonial.

A Reserva Legal é o tipo mais conhecido e obrigatório de Reserva de Lucros. Determinada pela Lei das Sociedades Anônimas (Lei 6.404/76), ela exige que as empresas destinem 5% do lucro líquido anual para essa reserva, até que ela atinja 20% do capital social ou quando a soma das reservas de capital e reservas de lucros ultrapassar 30% do capital social.

Pode parecer apenas uma imposição legal, mas essa reserva tem uma função importantíssima: ela protege o capital social da empresa, funcionando como uma primeira linha de defesa contra prejuízos futuros. Pense nela como um seguro obrigatório que o legislador impôs justamente porque reconheceu sua importância vital para a sobrevivência das organizações. Embora seja obrigatória apenas para sociedades anônimas, empresas limitadas inteligentes frequentemente adotam práticas similares.

Já as Reservas Estatutárias são aquelas previstas no estatuto ou contrato social da empresa, estabelecendo critérios específicos para sua constituição. Aqui entra a personalização do planejamento financeiro – você e os demais sócios podem definir que uma porcentagem dos lucros será destinada para finalidades específicas que façam sentido para o negócio.

Talvez sua empresa opere em um setor altamente cíclico, onde é prudente guardar recursos nos anos de vacas gordas para sustentar operações nos anos magros. Ou talvez você esteja em um mercado que exige constante renovação tecnológica, tornando essencial ter uma reserva dedicada para modernização. A Reserva de Lucros estatutária oferece essa flexibilidade estratégica, permitindo que a gestão financeira reflita as particularidades do seu modelo de negócio.

As Reservas para Contingências representam uma categoria extremamente importante e, infelizmente, subutilizada por muitas empresas. Essa reserva é constituída especificamente para fazer frente a perdas prováveis cujo valor pode ser estimado com razoável segurança. Imagine que você atua no ramo de construção civil e tem um processo judicial trabalhista em andamento.

Seus advogados avaliam que há 70% de probabilidade de perda, com valor estimado entre R$ 300 mil e R$ 500 mil. Nesse cenário, constituir uma reserva para contingências seria não apenas prudente, mas essencial para evitar que um eventual desfecho desfavorável cause um rombo inesperado no caixa. Essa Reserva de Lucros específica demonstra maturidade de gestão e responsabilidade com a sustentabilidade do negócio, mostrando aos stakeholders que a empresa não apenas espera o melhor, mas se prepara para o pior.

A Reserva de Lucros a Realizar tem uma peculiaridade interessante: ela é constituída quando a empresa apura lucro contábil que ainda não se realizou financeiramente. Isso acontece frequentemente em negócios que trabalham com vendas a prazo muito longas ou quando há ganhos de equivalência patrimonial em investimentos.

Por exemplo, se sua empresa registrou um lucro contábil de R$ 1 milhão, mas R$ 400 mil desse valor são recebíveis que só entrarão no caixa nos próximos 18 meses, pode ser arriscado distribuir todo esse lucro aos sócios agora. A reserva de lucros a realizar permite que você reconheça o lucro contabilmente, mas preserve os recursos dentro da empresa até que o dinheiro efetivamente entre. Isso evita o constrangimento de distribuir dividendos que você ainda não tem em mãos, protegendo o fluxo de caixa.

Por fim, temos as Reservas de Lucros para Expansão, também chamadas de reservas para investimentos ou reservas de retenção de lucros. Essas são, na minha opinião, as mais estratégicas e alinhadas com o crescimento sustentável do negócio. Quando você constitui essa reserva, está sinalizando claramente que prefere reinvestir os lucros na própria operação em vez de distribuí-los imediatamente aos sócios. Pode ser para abrir novas filiais, adquirir equipamentos mais modernos, desenvolver novos produtos ou simplesmente ter capital disponível para aproveitar oportunidades de mercado.

Essa Reserva de Lucros exige aprovação dos sócios e deve estar vinculada a um orçamento de capital aprovado, mas representa uma visão de longo prazo que prioriza o fortalecimento e crescimento da empresa. É importante ressaltar que, diferentemente das reservas de contingência, aqui o objetivo não é defensivo, mas ofensivo – você está acumulando munição para conquistar novos territórios.

Como Calcular e Constituir Reserva de Lucros de Forma Estratégica

Agora que você entende os tipos de reservas, surge a pergunta prática: como calcular quanto destinar para cada uma? Não existe uma fórmula mágica universal, mas existem princípios sólidos que podem guiar suas decisões. O primeiro passo é analisar profundamente seu histórico financeiro e identificar padrões de volatilidade. Se seu faturamento costuma variar 30% entre o melhor e o pior mês do ano, isso já te dá uma pista importante sobre o tamanho do colchão de segurança necessário.

Empresas em setores estáveis podem trabalhar com reservas menores, enquanto negócios em mercados voláteis precisam de reservas mais robustas. Uma regra prática amplamente recomendada é ter em Reserva de Lucros o equivalente a pelo menos seis meses de despesas operacionais fixas, mas empresas mais conservadoras trabalham com 12 meses ou até mais.

Para calcular a Reserva de Lucros que você deveria constituir, comece mapeando todas as suas despesas fixas mensais: folha de pagamento, aluguel, utilities, seguros, serviços contratados, entre outros. Suponhamos que o total chegue a R$ 150 mil mensais. Multiplicando por seis meses, você teria uma meta inicial de R$ 900 mil em reservas. Mas atenção: isso não significa que você precisa alcançar esse valor de uma vez. A constituição da Reserva de Lucros deve ser gradual e consistente.

Uma abordagem inteligente é estabelecer um percentual fixo do lucro líquido mensal que será automaticamente direcionado para as reservas – muitas empresas trabalham com 20% a 30% do lucro líquido. Dessa forma, nos meses bons você acumula mais, nos meses ruins você acumula menos, mas o hábito permanece constante, construindo solidez ao longo do tempo.

A mecânica contábil da constituição da Reserva de Lucros envolve alguns passos específicos que vale a pena entender, mesmo que você tenha um contador cuidando disso. No fechamento do período contábil (mensal, trimestral ou anual, dependendo do porte da empresa), você apura o lucro líquido. Esse valor pode ter três destinos principais: distribuição aos sócios, reinvestimento imediato na operação ou constituição de reservas.

Quando você decide constituir uma reserva, contabilmente isso significa transferir valores da conta de Lucros Acumulados para contas específicas de Reservas de Lucros no patrimônio líquido. Não é dinheiro saindo da empresa – é apenas uma reclassificação interna que sinaliza: “esses recursos têm uma finalidade específica e não estão disponíveis para distribuição livre”. Essa clareza contábil facilita a gestão e evita tentações de gastar recursos que deveriam estar protegidos.

Um erro comum que vejo empresários cometerem é confundir Reserva de Lucros com dinheiro parado em conta corrente. São conceitos relacionados, mas distintos. A reserva é um conceito contábil patrimonial – ela representa uma parcela do patrimônio líquido destinada a fins específicos. O caixa, por outro lado, é um ativo que pode (e deve!) ser gerenciado ativamente.

Você pode ter R$ 500 mil em reservas de lucros e esse dinheiro estar aplicado em CDBs, fundos de liquidez diária ou títulos públicos, gerando rendimentos. A chave é garantir que os recursos das reservas estejam em aplicações de baixo risco e alta liquidez, para que possam ser sacados rapidamente se necessário. Dessa forma, sua Reserva de Lucros não fica corroendo com a inflação, mas trabalha a seu favor, crescendo até que seja efetivamente necessária.

Outro aspecto crucial é a governança em torno das reservas. Estabeleça regras claras sobre quando e como os recursos das reservas podem ser utilizados. Por exemplo, você pode definir que a reserva para contingências só será tocada se uma contingência efetivamente se materializar, e que isso requer aprovação de dois diretores ou uma reunião extraordinária de sócios. A reserva para expansão pode ter critérios ainda mais específicos, como a apresentação de um business case detalhado demonstrando o retorno esperado do investimento.

Essas regras evitam que as reservas sejam vistas como “dinheiro sobrando” e acabem sendo usadas para cobrir ineficiências operacionais ou distribuídas impulsivamente. A Reserva de Lucros só cumpre seu propósito de blindagem financeira se for efetivamente respeitada e preservada para suas finalidades originais.

| Tipo de Reserva | % Recomendado do Lucro | Finalidade Principal | Liquidez Necessária |

|---|---|---|---|

| Reserva Legal | 5% (obrigatório) | Proteção do capital social | Baixa |

| Reserva para Contingências | 10-15% | Cobertura de riscos identificados | Alta |

| Reserva de Expansão | 20-30% | Investimentos em crescimento | Média |

| Reserva Estatutária | Conforme estatuto | Objetivos específicos da empresa | Variável |

| Reserva para Capital de Giro | 15-25% | Sustentação operacional | Muito Alta |

Reserva de Lucros Como Escudo Contra Crises e Oportunidades Perdidas

Vamos falar sobre o elefante na sala: por que tantas empresas quebram durante crises econômicas? A resposta geralmente não é falta de competência técnica ou produtos ruins, mas sim a ausência de um colchão financeiro adequado. Quando a economia desacelera, as vendas caem, os prazos de recebimento se estendem, mas as despesas fixas continuam batendo na porta todo mês.

Empresas sem Reserva de Lucros entram em um ciclo vicioso: precisam tomar empréstimos caros para cobrir a operação, o que aumenta os custos financeiros, deteriorando ainda mais os resultados. Logo, mesmo quando a economia se recupera, o negócio já está tão endividado que não consegue se reerguer. Já empresas que construíram reservas sólidas conseguem atravessar a crise mantendo suas operações, sua equipe e seus padrões de qualidade, emergindo fortalecidas do outro lado.

Um exemplo real que ilustra perfeitamente esse ponto aconteceu durante a crise de 2020. Conheci dois restaurantes no mesmo bairro, com proposta similar e faturamento parecido. O Restaurante A sempre operou na filosofia de “lucro é para distribuir”, pagando generosos pro-labore aos sócios e mantendo caixa mínimo. O Restaurante B, por outro lado, vinha há três anos constituindo religiosamente uma Reserva de Lucros para contingências e capital de giro, acumulando cerca de oito meses de despesas operacionais.

Quando veio o lockdown, ambos tiveram quedas drásticas no faturamento. O Restaurante A teve que demitir 70% da equipe na primeira semana, negociar desesperadamente com fornecedores e acabou fechando as portas após quatro meses. O Restaurante B usou suas reservas para manter a equipe reduzida mas intacta, investiu em delivery, renegociou contratos com mais tranquilidade por não estar desesperado, e não apenas sobreviveu como expandiu depois, contratando a ex-equipe do concorrente.

Mas a Reserva de Lucros não serve apenas para tempos de crise – ela também te posiciona para capturar oportunidades únicas que aparecem sem avisar. Imagine que um concorrente decide vender o negócio por um preço atrativo, oferecendo uma chance de dobrar sua participação de mercado praticamente da noite para o dia. Ou que um fornecedor oferece um desconto extraordinário de 40% em matéria-prima se você comprar um volume grande à vista.

Ou ainda que surge a oportunidade de alugar um ponto comercial privilegiado que raramente fica disponível, mas a imobiliária exige três meses de caução. Em todos esses cenários, quem tem reservas pode agir rapidamente e decisivamente. Quem não tem precisa correr atrás de financiamento (se conseguir), pagar juros altos e provavelmente perder a oportunidade para competidores mais preparados. A reserva de lucros transforma você de espectador em protagonista do seu mercado.

Há também um componente psicológico poderosíssimo na Reserva de Lucros que raramente é discutido: a paz de espírito para tomar decisões estratégicas em vez de reativas. Empresários sem reservas vivem em modo de sobrevivência constante, sempre preocupados com o caixa do próximo mês, tomando decisões baseadas no curto prazo. Isso leva a escolhas ruins: aceitar clientes problemáticos porque “qualquer faturamento ajuda”, cortar investimentos essenciais em marketing ou treinamento para economizar, ou precificar seus produtos de forma agressivamente baixa por desespero.

Quando você tem uma reserva sólida, pode recusar negócios que não fazem sentido estratégico, investir em melhorias que só darão retorno no médio prazo, e negociar de igual para igual com clientes e fornecedores. Essa mudança de mentalidade do escasso para o abundante é transformadora e frequentemente se reflete em melhores resultados financeiros.

Por fim, a Reserva de Lucros funciona como um sinalizador poderoso para stakeholders externos. Quando você conversa com bancos para linhas de crédito melhores, eles analisam seus balanços. Uma empresa com reservas robustas demonstra gestão responsável, reduz o risco percebido e consegue condições mais vantajosas. O mesmo vale para investidores potenciais – startups e empresas em crescimento que mantêm reservas adequadas mostram maturidade de gestão que inspira confiança.

Até para seus funcionários, saber que a empresa tem uma Reserva de Lucros e um colchão financeiro transmite segurança e reduz ansiedade, especialmente em contextos econômicos incertos. Você está, essencialmente, construindo uma reputação de solidez que abre portas e cria valor muito além do simples montante guardado. É um ativo intangível que se soma aos seus ativos financeiros, criando um círculo virtuoso de confiança e oportunidades.

Estratégias Avançadas para Maximizar o Impacto das Reservas

Agora vamos além do básico e explorar estratégias mais sofisticadas que empresários experientes usam para extrair o máximo valor de suas reservas de lucros. A primeira delas é a segmentação inteligente das reservas em “tranches” com diferentes níveis de risco e liquidez. Imagine sua Reserva de Lucros como uma pirâmide: na base, você tem a reserva de emergência absoluta – equivalente a três meses de despesas, aplicada em fundos de liquidez imediata ou conta remunerada, com risco zero.

No meio, você tem Reserva de Lucros de médio prazo – mais seis meses de despesas em CDBs de bancos médios ou títulos públicos de curto prazo, oferecendo rentabilidade um pouco melhor. No topo, você pode ter uma reserva de oportunidades em aplicações de maior retorno e menor liquidez, como CRIs, debêntures ou até ações de blue chips, aceitando alguma volatilidade em troca de potencial de ganho maior. Essa estruturação permite otimizar o retorno sem comprometer a segurança.

Outra estratégia poderosa é o que chamo de “reserva rotativa para inovação”. Funciona assim: você constitui uma Reserva de Lucros específica para experimentação e testes de novas iniciativas – novos produtos, canais de vendas, tecnologias ou modelos de negócio. Digamos que você destine R$ 200 mil anuais para essa reserva. A regra é que esse dinheiro DEVE ser gasto em projetos inovadores dentro do ano, mas cada projeto precisa ter métricas claras de sucesso e prazo definido para avaliação.

Se um experimento funciona, ele “se forma” e entra no orçamento regular da empresa. Se falha, você documenta os aprendizados e parte para o próximo teste. O importante é que essa reserva cria uma cultura de inovação controlada – você está sempre testando coisas novas, mas dentro de um envelope financeiro que não compromete a saúde do negócio. Muitas empresas que hoje dominam seus mercados começaram experimentos revolucionários justamente graças a Reserva de Lucros estruturadas dessa forma.

Uma estratégia menos conhecida mas extremamente eficaz é vincular parte da Reserva de Lucros a gatilhos de mercado específicos. Por exemplo, você pode estabelecer que quando o índice de confiança do empresário cair abaixo de determinado patamar, automaticamente sua empresa entra em “modo conservador”, cortando despesas não essenciais e reduzindo distribuição de lucros para aumentar as reservas.

Inversamente, quando indicadores de mercado mostram aquecimento, você pode ativar o “modo expansão”, usando as reservas acumuladas para investimentos mais agressivos. Isso tira a emotividade da tomada de decisão – você não está reagindo a manchetes alarmistas ou otimismo exagerado, mas seguindo regras pré-estabelecidas baseadas em dados objetivos. Essa abordagem algorítmica da gestão de reservas é especialmente útil em mercados cíclicos, onde timing correto de expansão e contração pode significar a diferença entre prosperar e apenas sobreviver.

Para empresas com múltiplas unidades de negócio ou filiais, a estratégia de Reserva de Lucros centralizada versus descentralizada merece atenção especial. O modelo centralizado concentra todas as reservas na matriz, criando um pool único que pode ser alocado para onde houver maior necessidade ou oportunidade. Isso maximiza a eficiência do capital e evita que uma unidade tenha excesso de reservas enquanto outra passa aperto.

O modelo descentralizado mantém reservas em cada unidade, dando maior autonomia aos gestores locais mas potencialmente criando ineficiências. Uma solução híbrida interessante é manter 70% das reservas centralizadas para flexibilidade estratégica e 30% localmente para necessidades operacionais imediatas. A divisão exata depende do grau de interdependência entre as unidades e da confiança na gestão local, mas o importante é ter uma política clara e revisá-la periodicamente.

Por fim, uma estratégia avançada de Reserva de Lucros que vejo funcionar muito bem é o conceito de “reserva autoalimentada”. Funciona assim: os rendimentos gerados pelos investimentos das reservas de lucros não são distribuídos, mas sim automaticamente reinvestidos nas próprias reservas, criando um efeito de juros compostos. Imagine que você tenha R$ 2 milhões em reservas aplicados a uma taxa média de 12% ao ano. Isso gera R$ 240 mil de rendimentos.

Em vez de tratar esse valor como lucro operacional a ser distribuído, você o reinveste nas reservas, que no ano seguinte começam com R$ 2,24 milhões. Parece simples, mas ao longo de 10 anos, sem adicionar um único real novo de lucros operacionais, suas reservas cresceriam para mais de R$ 6,2 milhões apenas pelo efeito composto. Essa Reserva de Lucros autoalimentada cria uma fortaleza financeira que cresce organicamente, independentemente dos altos e baixos do negócio principal, funcionando como um segundo pilar de sustentação para a empresa.

| Estratégia | Complexidade | Potencial de Retorno | Melhor Para |

|---|---|---|---|

| Segmentação por Liquidez | Média | Médio | Empresas com reservas acima de R$ 500 mil |

| Reserva Rotativa de Inovação | Alta | Alto (com risco) | Empresas em mercados dinâmicos |

| Gatilhos de Mercado | Média | Médio | Empresas em setores cíclicos |

| Gestão Centralizada/Descentralizada | Alta | Médio | Empresas com múltiplas unidades |

| Reserva Autoalimentada | Baixa | Alto (longo prazo) | Empresas com visão de longo prazo |

Erros Fatais que Destroem Sua Reserva de Lucros Antes Mesmo de Começar

Agora vamos falar sobre o lado sombrio – os erros devastadores que vejo empresários cometendo repetidamente quando o assunto é Reserva de Lucros. O primeiro e mais comum é o que chamo de “ilusão do lucro contábil”. Muitas empresas olham para a demonstração de resultados, veem um lucro líquido bonito e saem correndo para distribuir ou comprometer esses recursos, sem perceber que o lucro contábil nem sempre reflete dinheiro disponível em caixa.

Se você fez vendas a prazo, reconheceu receitas que só entrarão no caixa meses depois, ou tem despesas que serão pagas antes de receber, seu caixa real pode estar bem diferente do lucro contábil. Constituir uma Reserva de Lucros baseada puramente em números contábeis sem análise de fluxo de caixa é receita garantida para problemas. Você precisa sempre cruzar as informações: qual é o lucro contábil? Quanto desse lucro já virou caixa? Quanto virá nos próximos meses? Só com essa visão completa você pode decidir seguramente quanto destinar para reservas.

O segundo erro fatal é a falta de disciplina na aplicação das reservas. Muitos empresários até constituem a Reserva de Lucros contabilmente, mas na prática deixam o dinheiro misturado na mesma conta corrente que usam para operação do dia a dia. Isso é desastroso porque cria uma tentação constante. Quando surge uma despesa inesperada ou uma oportunidade sedutora, é muito fácil “pegar emprestado” das reservas com a promessa de repor depois – promessa que raramente se cumpre.

A solução é separação física: abra uma conta específica para as reservas, preferencialmente em outro banco, e estabeleça processos burocráticos para movimentar esses recursos (duas assinaturas, aprovação em reunião, etc.). Essa “fricção institucional” obriga você a pensar duas vezes antes de tocar nas reservas e mantém a integridade do seu colchão financeiro. Pode parecer exagero, mas é uma salvaguarda essencial contra a natureza humana.

O terceiro erro é subestimar a importância da comunicação clara com sócios sobre as reservas. Já vi sociedades entrarem em conflito sério porque não havia alinhamento sobre a política de Reserva de Lucros. Um sócio quer distribuir todo o lucro e viver bem no presente; outro quer reinvestir tudo e crescer agressivamente; um terceiro prefere a segurança das reservas robustas.

Essas visões diferentes não são necessariamente incompatíveis, mas precisam ser conciliadas através de diálogo franco e regras claras documentadas em acordo de sócios ou estatuto. Defina percentuais, finalidades, critérios de uso e revisão periódica. Quando todos entendem o porquê das reservas e confiam no processo, a implementação flui naturalmente. Quando há desconfiança ou falta de transparência, as reservas se tornam fonte de atrito constante e podem até inviabilizar a sociedade.

Outro erro grave é tratar todas as receitas da mesma forma. Nem todo lucro é igual em termos de sustentabilidade. Se você teve um ano extraordinário por causa de um contrato pontual gigante que não se repetirá, distribuir ou gastar todo esse lucro seria imprudente – uma parte significativa deveria ir para reservas, justamente porque você sabe que é excepcional.

Por outro lado, se você vem apresentando crescimento consistente de 20% ao ano há três anos, com base de clientes diversificada e recorrente, pode ter mais confiança em distribuir uma porcentagem maior dos lucros. A Reserva de Lucros deve ter relação inversa com a previsibilidade da receita: quanto mais volátil e incerta sua fonte de renda, maior deve ser a porcentagem destinada a reservas. Infelizmente, muitos fazem o oposto – nos anos bons gastam tudo achando que a bonança é permanente, e nos anos ruins não há o que reservar. É a receita perfeita para a montanha-russa financeira.

Por último, o erro mortal de negligenciar a revisão e atualização periódica da política de reservas. O que fazia sentido quando sua empresa tinha 10 funcionários e faturava R$ 1 milhão por ano pode não fazer mais sentido quando você tem 100 funcionários e fatura R$ 20 milhões. À medida que sua empresa cresce, seus riscos mudam, suas oportunidades se ampliam e suas necessidades de capital evoluem.

Uma Reserva de Lucros que era adequada há três anos pode estar completamente defasada hoje. Estabeleça o hábito de revisar sua política de reservas pelo menos anualmente, idealmente com apoio de um consultor financeiro externo que traga perspectiva fresca. Questione os pressupostos, ajuste os percentuais, considere novos tipos de reservas e elimine aquelas que não fazem mais sentido. Empresas que tratam suas reservas como algo dinâmico e adaptável mantêm proteção adequada ao longo de todas as fases de crescimento.

Implementação Prática: Um Plano de 12 Meses Para Construir Sua Blindagem Financeira

Teoria é importante, mas o que realmente transforma empresas é a execução. Então vamos criar um plano concreto e progressivo para você implementar uma estratégia robusta de Reserva de Lucros nos próximos 12 meses, mesmo que hoje você esteja começando do zero. Mês 1 é dedicado ao diagnóstico completo. Você vai mapear seus últimos 24 meses de resultados financeiros, identificando sazonalidade, volatilidade, margens médias e fluxo de caixa real versus lucro contábil.

Calcule suas despesas fixas mensais médias e identifique seus principais riscos (dependência de poucos clientes, exposição cambial, processos judiciais, etc.). Ao final deste primeiro mês, você deve ter clareza total sobre sua situação atual e suas vulnerabilidades. Neste estágio, você ainda não está reservando nada – está apenas coletando inteligência para tomar decisões informadas.

Nos meses 2 e 3, você vai desenhar sua política de reservas e conseguir buy-in dos stakeholders. Defina percentuais de destinação para cada tipo de Reserva de Lucros baseado no diagnóstico do mês 1. Uma estrutura inicial conservadora poderia ser: 5% para reserva legal (se aplicável), 15% para reserva de contingências, 20% para capital de giro e 10% para expansão, totalizando 50% dos lucros retidos.

Documente tudo em um manual de política financeira, incluindo regras claras sobre quando e como cada reserva pode ser utilizada. Apresente isso aos sócios ou acionistas, explique a racionalidade, mostre cenários de stress testing e obtenha aprovação formal. Se houver resistência, esteja preparado para negociar – talvez começar com percentuais menores que aumentam gradualmente, ou incluir gatilhos de revisão que tranquilizem os mais céticos. O importante é sair desses dois meses com um plano aprovado e compromisso de todos.

Do mês 4 ao mês 6, você implementa a infraestrutura. Abra contas bancárias separadas para cada categoria de reserva (ou pelo menos separe reservas operacionais de reservas estratégicas). Configure processos de governança – quem pode movimentar, que aprovações são necessárias, como será o reporte. Implemente também o sistema de acompanhamento: pode ser uma planilha sofisticada, um dashboard no seu ERP ou até um sistema específico de planejamento financeiro.

O fundamental é ter visibilidade em tempo real de quanto existe em cada reserva, qual a meta, quanto falta para atingir e qual a evolução mês a mês. Nesse período, você já começa a reter os lucros conforme a política definida, mas ainda está em fase de ajustes finos. É normal descobrir que alguns processos precisam ser refinados ou que certos percentuais não estão funcionando como esperado. Seja flexível para adaptar, mas não para abandonar.

Entre os meses 7 e 9, você entra no modo de otimização e aceleração. Sua Reserva de Lucros já está crescendo, então agora você foca em fazê-la trabalhar melhor para você. Estruture uma estratégia de investimento para cada reserva baseada em seu horizonte de uso. Reservas que podem ser necessárias a qualquer momento ficam em aplicações de liquidez diária; reservas para contingências específicas de médio prazo podem ir para CDBs ou títulos públicos; reservas para expansão planejada daqui a dois anos podem aceitar aplicações menos líquidas com retorno maior.

Nessa fase você também implementa as estratégias avançadas discutidas anteriormente – segmentação por risco, reserva rotativa de inovação, gatilhos de mercado. Você está essencialmente profissionalizando completamente a gestão das suas reservas. Também é o momento de começar a comunicar externamente (quando apropriado) sobre suas reservas, seja para bancos, investidores ou até para funcionários-chave, construindo aquela reputação de solidez que discutimos.

Nos últimos três meses do ano (meses 10 a 12), você foca em consolidação e planejamento futuro. Analise os resultados dos primeiros nove meses: suas reservas cresceram conforme planejado? Os percentuais definidos foram suficientes ou excessivos? Houve alguma situação em que você precisou usar as reservas? Se sim, o processo funcionou bem ou revelou falhas?

Use essas reflexões para fazer ajustes finais e preparar o plano do próximo ano. Nesse momento você também deve fazer a primeira revisão formal da política de Reserva de Lucros com todos os stakeholders, celebrar os progressos e renovar o compromisso. Se você executou bem os 11 meses anteriores, ao final do ano você terá uma reserva equivalente a pelo menos três meses de despesas operacionais (provavelmente mais se teve um ano bom), além de processos sólidos e cultura estabelecida. Você transformou sua empresa de vulnerável a resiliente em apenas um ano.

Um componente frequentemente esquecido mas essencial deste plano é a educação contínua. Reserve tempo todo trimestre para você e sua equipe de gestão estudarem casos de empresas que foram salvas por suas reservas ou que quebraram pela falta delas. Participe de grupos de empresários onde essa temática é discutida, contrate palestras ou workshops sobre gestão financeira estratégica, leia livros sobre o assunto.

Quanto mais você internaliza a importância das reservas e aperfeiçoa seu conhecimento sobre gestão financeira, melhor será sua execução. A Reserva de Lucros não é apenas uma tática isolada – é parte de uma mentalidade mais ampla de gestão responsável e visão de longo prazo que precisa ser constantemente nutrida e fortalecida através do aprendizado e da reflexão.

Aspectos Tributários e Legais que Você Precisa Conhecer Sobre Reserva de Lucros

Vamos agora abordar um aspecto crítico que gera muitas dúvidas: as implicações tributárias e legais das reservas de lucros. Primeiro, é importante entender que a constituição de Reserva de Lucros em si não gera tributação adicional. Você já pagou todos os impostos sobre o lucro (IRPJ, CSLL, PIS, COFINS) antes de chegar ao lucro líquido. Quando você destina parte desse lucro líquido para reservas, não há novo fato gerador de impostos – você está apenas decidindo não distribuir imediatamente aquele lucro aos sócios.

A tributação só volta a ser relevante quando você eventualmente distribuir esses recursos (aí pode haver IR na fonte, dependendo do regime da empresa e do tipo de distribuição) ou quando os investimentos dessas reservas gerarem rendimentos (que serão tributados conforme a natureza da aplicação).

Mas existe uma regra importante na legislação brasileira que você precisa respeitar: a obrigatoriedade de distribuição de dividendos mínimos. A Lei das Sociedades Anônimas estabelece que, salvo disposição estatutária em contrário, as companhias devem distribuir como dividendo obrigatório pelo menos 25% do lucro líquido ajustado. Para sociedades limitadas, o Código Civil determina que os sócios têm direito aos lucros na proporção de suas quotas, mas permite que o contrato social estabeleça regras diferentes.

O que isso significa na prática? Que você não pode simplesmente reter 100% dos lucros indefinidamente em Reserva de Lucros sem o consentimento dos sócios. Você precisa balancear a necessidade de construir reservas com o direito legítimo dos sócios de receberem retorno sobre seu investimento. A solução geralmente passa por duas vias: estabelecer no estatuto ou contrato social regras claras sobre retenção de lucros, e manter comunicação transparente com os sócios sobre a estratégia e os benefícios das reservas.

Outro aspecto legal importante é a destinação específica das reservas. Algumas reservas têm finalidades legalmente definidas e você não pode usar os recursos para outros fins sem antes reverter a reserva (o que pode ter implicações). Por exemplo, se você constituiu uma reserva para contingências visando um processo judicial específico, e depois o processo é julgado improcedente (você ganha), você precisa reverter aquela reserva – ela não pode simplesmente ser redirecionada para outro uso sem passar novamente pela apropriação como lucro.

A Reserva de Lucros estatutária também tem essa característica: você estabeleceu no estatuto que ela serve para determinada finalidade, então há uma vinculação legal que deve ser respeitada. Ignorar essas regras pode gerar problemas com sócios minoritários, com auditorias e até com a CVM (no caso de companhias abertas).

Para empresas do Simples Nacional, há particularidades importantes. As empresas optantes pelo Simples não têm obrigação de manter escrituração contábil completa (embora seja altamente recomendável), mas se optarem por fazer distribuição de lucros acima do valor presumido, precisam comprovar através de escrituração contábil.

Na prática, isso significa que se você quer ter uma gestão profissional de Reserva de Lucros mesmo estando no Simples, vai precisar manter contabilidade regular, identificar claramente o lucro líquido, constituir as reservas formalmente e documentar tudo adequadamente. A vantagem é que lucros distribuídos dentro dos limites legais são isentos de IR na pessoa física dos sócios, então há um benefício tributário real em fazer isso corretamente. Já se você distribuir valores acima do lucro (o que tecnicamente seria distribuição de capital, não de lucro), há tributação e complicações.

Um ponto frequentemente negligenciado é a questão sucessória e de blindagem patrimonial. Reservas de lucros adequadamente constituídas e mantidas dentro da pessoa jurídica oferecem certa proteção em situações de litígio envolvendo sócios individualmente.

Se um sócio tem problemas pessoais (dívidas, processos, etc.), os credores dele geralmente não conseguem atingir diretamente as reservas da empresa – eles podem, no máximo, penhorar os lucros que forem distribuídos ou a participação societária em si. Isso torna a estratégia de manter Reserva de Lucros robusta não apenas uma questão de gestão financeira, mas também de proteção patrimonial. Obviamente, há limites para essa proteção (em casos de fraude ou outros ilícitos, o véu corporativo pode ser desconsiderado), mas em circunstâncias normais, é uma camada adicional de segurança que poucos empresários consideram conscientemente mas que pode ser valiosa.

Casos Reais de Empresas Salvas Pela Reserva de Lucros

Nada ilustra melhor o valor prático das reservas do que histórias reais de empresas que as usaram para sobreviver ou prosperar. Vou compartilhar três casos que acompanhei de perto (com nomes alterados para preservar privacidade) que demonstram diferentes aplicações da Reserva de Lucros.

O primeiro é da Tecnosoft, uma empresa de desenvolvimento de software com 45 funcionários. Entre 2017 e 2019, a empresa teve crescimento consistente e boa lucratividade, mas os sócios, em vez de aumentarem o pro-labore ou fazerem distribuições generosas, optaram por constituir reservas robustas, chegando a acumular recursos equivalentes a 14 meses de folha de pagamento e despesas operacionais. Muitos acharam que era conservadorismo excessivo – até que em 2020, o principal cliente da empresa, que representava 40% do faturamento, quebrou inesperadamente devido à pandemia.

O impacto foi devastador: da noite para o dia, a Tecnosoft perdeu R$ 120 mil de receita mensal recorrente, além de ter R$ 280 mil a receber do cliente que nunca seriam pagos. Empresas similares do setor demitiram imediatamente 30-50% das equipes para ajustar custos. A Tecnosoft fez diferente: usou suas reservas para manter toda a equipe por seis meses, período que dedicaram intensivamente a prospectar novos clientes, desenvolver novos produtos e reestruturar o posicionamento comercial.

A estratégia funcionou – em oito meses haviam não apenas recuperado o faturamento perdido mas o superado, com uma base de clientes muito mais diversificada. Três anos depois, ao refletir sobre aquele período, o CEO me disse: “Nossa Reserva de Lucros não apenas salvou a empresa, ela salvou 45 famílias e nos deu a tranquilidade mental para tomar decisões estratégicas em vez de desesperadas. Foi o melhor investimento que já fizemos.”

O segundo caso é da Logística Expressa, uma transportadora regional que operava com margens apertadas em um setor altamente competitivo. Os sócios tinham visões diferentes sobre reservas – dois queriam distribuir tudo e viver bem, um insistia em construir um colchão financeiro. Depois de muita negociação, acordaram destinar apenas 10% dos lucros para Reserva de Lucros, percentual que todos consideravam “aceitável” mas que o sócio mais conservador achava insuficiente.

Após quatro anos mantendo essa disciplina, a empresa tinha acumulado cerca de R$ 600 mil em reservas. Então surgiu uma oportunidade única: um concorrente de porte similar decidiu encerrar as atividades e ofereceu vender toda a carteira de clientes, contratos e frota por R$ 550 mil – menos da metade do valor de mercado, porque o dono estava doente e queria resolver rápido.

A Logística Expressa tinha exatamente o recurso necessário nas reservas e conseguiu fechar o negócio em uma semana, enquanto outros interessados ainda estavam tentando montar financiamento. Da noite para o dia, dobraram de tamanho, ganharam contratos corporativos importantes e entraram em rotas que antes eram inacessíveis. O ROI foi espetacular – em 18 meses já haviam recuperado o investimento e a empresa valia três vezes mais.

O interessante é que depois dessa experiência, até os sócios mais resistentes se converteram em defensores ferrenhos das reservas. Hoje a empresa mantém 30% dos lucros em Reserva de Lucros e está de olho na próxima grande oportunidade. A lição aqui é que reservas não servem apenas para defesa, mas também para ataque – para capturar oportunidades que só aparecem para quem está preparado.

O terceiro caso é da Padaria Gourmet, um negócio familiar que operava há 15 anos no mesmo ponto. A proprietária sempre teve o hábito de “tirar” todo o lucro mensalmente para pagar as contas pessoais, mantendo apenas o capital de giro mínimo na empresa. Quando o proprietário do imóvel onde funcionava a padaria decidiu vender o prédio, ela teve 60 dias para decidir: ou comprava o imóvel (o proprietário deu preferência) por R$ 800 mil, ou teria que desocupar.

Ela não tinha nem 10% desse valor em reservas e descobriu que conseguir financiamento comercial para o valor total, na velocidade necessária e sem garantias robustas, era praticamente impossível. Acabou perdendo o ponto, teve que se mudar para um local inferior, perdeu 40% dos clientes habituais que não a encontraram no novo endereço e levou três anos para recuperar o patamar de faturamento anterior.

Mas a história tem uma reviravolta. Essa experiência dolorosa a ensinou uma lição que nunca esqueceu. No novo ponto, ela instituiu religiosamente uma política de reter 25% dos lucros em Reserva de Lucros, mesmo nos meses difíceis. Reduziu seu pro-labore e ajustou seu padrão de vida pessoal. Oito anos depois, quando surgiu a oportunidade de abrir uma segunda unidade em um shopping, ela tinha não apenas os R$ 400 mil necessários para o investimento inicial, mas fez tudo sem dívidas, mantendo ainda uma reserva de segurança.

Hoje ela opera quatro unidades lucrativas e ensina para as filhas que vão eventualmente assumir o negócio: “A primeira padaria eu perdi por não ter reservas. As outras quatro eu conquistei porque aprendi a guardar nos tempos bons para poder agir nos momentos certos. Reserva de Lucros não é dinheiro parado – é dinheiro esperando sua hora de brilhar.”

Perguntas Frequentes Sobre Reserva de Lucros

1. Qual a diferença entre Reserva de Lucros e capital de giro?

Capital de giro são os recursos necessários para manter as operações correntes da empresa, cobrindo o ciclo entre pagar fornecedores e receber dos clientes. Reserva de Lucros é uma parcela do patrimônio líquido destinada a finalidades específicas futuras. Você pode ter parte da sua Reserva de Lucros aplicada justamente para reforçar o capital de giro, mas são conceitos diferentes – um é operacional e imediato, outro é estratégico e planejado.

2. Pequenas empresas e MEIs também devem constituir Reserva de Lucros?

Absolutamente sim! O conceito de guardar parte dos lucros para segurança e oportunidades vale para negócios de qualquer porte. MEIs podem não ter obrigação de escrituração contábil formal, mas podem (e devem) ter uma “reserva” mesmo que não formalmente contabilizada. O princípio é o mesmo: não gaste tudo que entra, guarde sistematicamente para imprevistos e investimentos.

3. Quanto tempo leva para construir uma Reserva de Lucros adequada?

Depende da lucratividade e dos percentuais destinados, mas uma referência razoável é 2-3 anos para atingir uma reserva equivalente a 6 meses de despesas operacionais, assumindo que você destine 20-30% dos lucros mensalmente. Empresas mais agressivas podem fazer isso em menos tempo; as mais conservadoras podem levar mais, mas o importante é começar e manter consistência.

4. Posso usar a Reserva de Lucros para pagar dividendos em um mês sem lucro?

Tecnicamente sim, mas não é recomendado. O propósito da reserva não é mascarar meses ruins mantendo artificialmente distribuições. Se você não teve lucro suficiente para dividendos em um mês, isso é uma informação importante que os sócios devem saber. Use as reservas para suas finalidades originais – contingências, investimentos, capital de giro emergencial – não para maquiar resultados.

5. As reservas precisam estar em conta separada ou podem ficar misturadas?

Contabilmente, reservas são uma classificação no patrimônio líquido, não exigem conta separada. Porém, na prática, é fortemente recomendável manter contas bancárias separadas ou pelo menos aplicações financeiras específicas. Isso cria disciplina, facilita o controle e evita a tentação de usar os recursos indevidamente. Separação física reforça separação conceitual.

6. Qual o limite máximo de Reserva de Lucros que uma empresa pode ter?

A Lei das Sociedades Anônimas estabelece alguns limites (como o de 20% do capital social para a reserva legal), mas no geral não há um teto universal. Porém, acumular reservas excessivamente grandes pode gerar pressão dos sócios por distribuição ou questionamentos sobre eficiência na alocação de capital. O equilíbrio está em ter reservas adequadas aos riscos e oportunidades sem excesso que deixe capital ocioso.

7. Reserva de Lucros é o mesmo que provisão?

Não. Provisões são passivos prováveis, representando obrigações futuras estimadas (como provisão para férias ou 13º). Reservas de Lucros são parte do patrimônio líquido, representando lucros retidos com finalidades específicas. A confusão é comum porque ambas envolvem “guardar recursos”, mas contabilmente são categorias completamente diferentes – uma reduz o resultado, outra redistribui o lucro já apurado.

8. Como funciona a tributação quando eu distribuir os valores das reservas?

Se a distribuição respeitar os limites legais de lucros acumulados e reservas, geralmente é isenta de IR na pessoa física dos sócios (considerando empresas do Lucro Real ou Presumido). Há retenção de IR na fonte em alguns casos específicos. É essencial ter escrituração contábil adequada comprovando a origem dos recursos. Consulte seu contador para a situação específica da sua empresa.

9. Devo comunicar aos funcionários sobre as Reservas de Lucros da empresa?

Depende da cultura da empresa e do nível de transparência que você quer estabelecer. Em empresas menores ou com forte cultura de gestão aberta, comunicar sobre as reservas pode gerar senso de segurança e pertencimento. Em outras, pode gerar expectativas inadequadas de aumentos ou participações. Avalie caso a caso, mas lembre-se que solidez financeira bem comunicada pode ser fator de atração e retenção de talentos.

10. Se minha empresa der prejuízo, posso usar as Reservas de Lucros para compensar?

Sim, essa é inclusive uma das principais finalidades das reservas. Se você tem um ano ou período com prejuízo, pode reverter as reservas (total ou parcialmente) para absorver esse prejuízo, evitando que ele corroa o capital social. Isso demonstra exatamente o valor das reservas – elas funcionam como amortecedor que permite à empresa atravessar períodos difíceis sem comprometer sua estrutura patrimonial.

11. Qual a melhor forma de investir os recursos das Reservas de Lucros?

Depende da finalidade e horizonte de cada reserva. Para reservas de emergência (alta liquidez necessária): CDB de liquidez diária, fundos DI ou Tesouro Selic. Para reservas de médio prazo: CDBs com vencimento definido, LCIs, LCAs ou Tesouro Prefixado. Para reservas de longo prazo: pode aceitar maior risco em debêntures, fundos multimercados ou até ações. Sempre priorize segurança e liquidez sobre rentabilidade máxima.

12. Como convencer sócios resistentes sobre a importância de reter lucros?

Use dados: mostre casos de empresas similares que quebraram por falta de reservas e outras que prosperaram por tê-las. Apresente cenários: “se perdermos nosso maior cliente amanhã, quanto tempo sobrevivemos?”. Proponha compromissos: começar com percentuais pequenos e aumentar gradualmente, ou estabelecer metas (ao atingir X meses de reserva, aumentamos distribuição). Mostre que reservas também aumentam o valor da empresa caso decidam vender no futuro.

13. Startups em fase de crescimento acelerado devem ter Reservas de Lucros?

A situação de startups é peculiar pois muitas operam no prejuízo propositalmente durante a fase de crescimento. Porém, se a startup já é lucrativa, sim, deve manter reservas. Startups enfrentam volatilidade extrema – rodadas de investimento que não fecham, queima de caixa maior que previsto, mudanças regulatórias. Ter uma runway estendida através de reservas pode significar a diferença entre sobreviver até o próximo marco ou fechar as portas prematuramente.

14. Existem incentivos fiscais para empresas que mantêm Reservas de Lucros?

Não há incentivos fiscais diretos especificamente para constituição de reservas no Brasil. O benefício é indireto: ao reter lucros em vez de distribuir, você adia a eventual tributação na pessoa física dos sócios (quando aplicável) e pode fazer esses recursos gerarem rendimentos que, dependendo da aplicação, têm tributação favorecida (como LCIs e LCAs isentas de IR). Além disso, empresas sólidas conseguem melhores condições de crédito, o que é um benefício econômico indireto.

15. Como lidar com Reserva de Lucros em empresas familiares com gerações diferentes?

Esse é um desafio clássico: geração fundadora tende a ser mais conservadora e favorável a reservas; gerações mais jovens querem crescimento rápido e podem ver reservas como oportunidades perdidas. A solução é governança estruturada: acordo de sócios claro, conselho familiar ou consultivo, política escrita e pactuada sobre reservas. Considere estruturas híbridas: mínimos obrigatórios de reserva com possibilidade de distribuições extras em anos excepcionais.

16. Devo ajustar minha política de Reservas durante uma recessão econômica?

Contra-intuitivamente, durante recessões você deveria, se possível, aumentar (não diminuir) os percentuais destinados a reservas. É justamente quando o ambiente está difícil que você mais precisa do colchão de segurança. Obviamente, se a lucratividade caiu drasticamente, o valor absoluto das reservas será menor, mas manter ou aumentar o percentual demonstra disciplina. Quando a economia melhorar, você terá ainda mais capacidade de aproveitar oportunidades.

17. Qual a relação entre Reserva de Lucros e valuation da empresa?

Empresas com reservas sólidas geralmente têm valuations mais altos porque apresentam menor risco percebido e maior capacidade de investimento. Em um processo de venda, reservas robustas são vistas positivamente por potenciais compradores, pois indicam gestão profissional e reduzem a necessidade de injeção imediata de capital. Porém, reservas excessivas sem utilização estratégica podem ser questionadas como indicativo de falta de oportunidades de crescimento.

18. Como as Reservas de Lucros aparecem no balanço patrimonial?

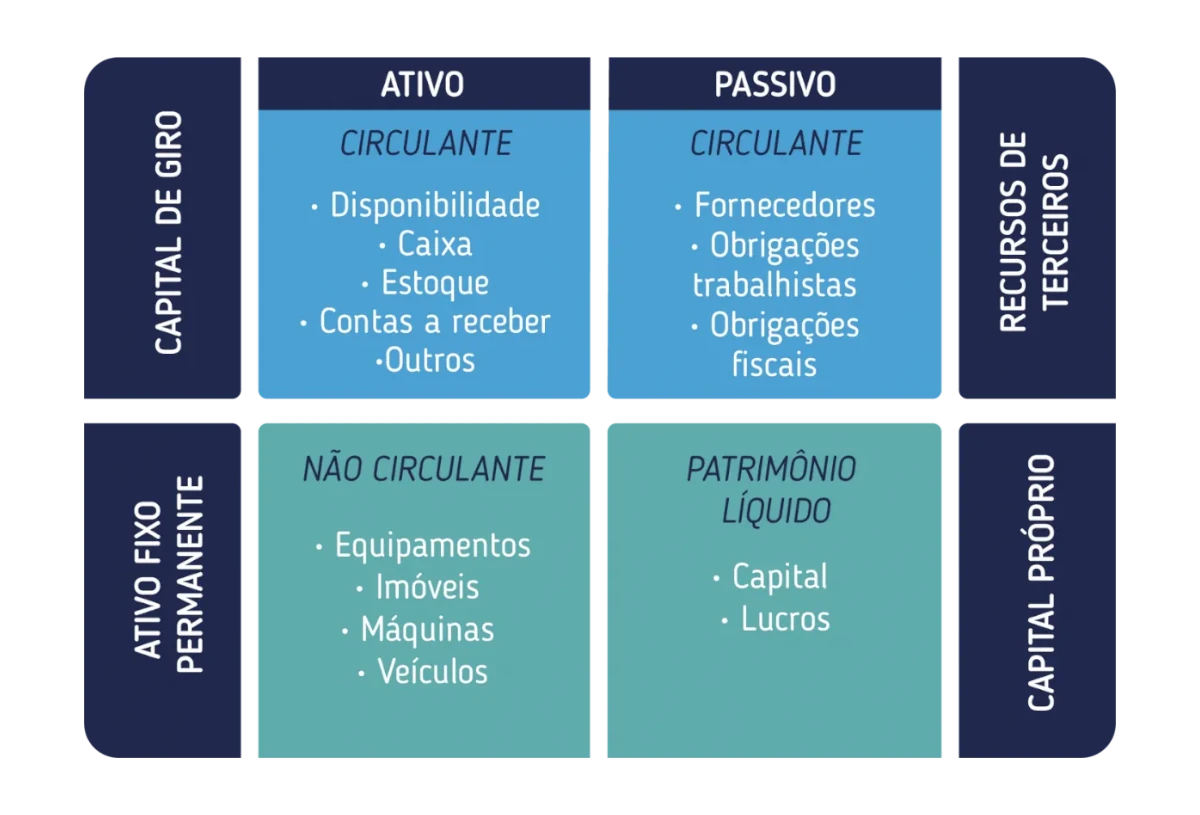

As Reservas de Lucros aparecem no Patrimônio Líquido, especificamente na seção de Reservas de Lucros, com cada tipo de reserva (legal, estatutária, contingências, etc.) discriminado em linha própria. Isso permite que qualquer leitor do balanço entenda quanto do patrimônio líquido está comprometido com finalidades específicas versus livre para distribuição. É uma informação de transparência importante para stakeholders.

19. Posso transferir Reservas de Lucros de um tipo para outro?

Em alguns casos sim, mas requer cuidado. Transferências entre reservas de natureza similar (por exemplo, de uma reserva estatutária para outra) são mais simples. Já reverter reservas para lucros acumulados e depois reconstituir em outra categoria pode ter implicações societárias e tributárias. Sempre consulte seu contador antes de fazer reclassificações significativas. O ideal é que a política original já preveja flexibilidades necessárias.

20. Qual o maior erro que empresários cometem com Reservas de Lucros?

Na minha experiência, o maior erro não é um erro de execução, mas de mentalidade: tratar reservas como “sacrifício” ou “dinheiro preso” em vez de enxergá-las como investimento em resiliência e oportunidade. Essa mentalidade faz com que nos primeiros sinais de dificuldade ou pressão, as reservas sejam abandonadas. Empresários que têm sucesso com reservas são aqueles que as enxergam como parte integral da estratégia, não como algo opcional ou temporário.

Conclusão: Transforme Sua Reserva de Lucros em Vantagem Competitiva

Chegamos ao final desta jornada completa pelo universo das Reservas de Lucros, e espero que você tenha percebido que não estamos falando de um mero detalhe contábil ou uma formalidade burocrática. A Reserva de Lucros representa uma filosofia de gestão fundamentalmente diferente – uma que prioriza sustentabilidade sobre gratificação imediata, resiliência sobre vulnerabilidade, e oportunismo estratégico sobre reatividade desesperada.

Em um ambiente empresarial cada vez mais volátil e imprevisível, onde uma pandemia pode surgir sem aviso, tecnologias podem tornar modelos de negócio obsoletos da noite para o dia, e crises econômicas podem transformar anos de crescimento em meses de retração, ter um colchão financeiro robusto não é mais opcional – é essencial para sobrevivência.

Ao longo deste artigo, exploramos os diferentes tipos de Reserva de Lucros, desde as obrigatórias como a reserva legal até as estratégicas como reservas para expansão e inovação. Discutimos como calcular, constituir e gerir essas reservas de forma inteligente, segmentando-as por finalidade, liquidez e horizonte de tempo. Vimos casos reais de empresas que foram salvas por suas reservas em momentos críticos, e outras que perderam oportunidades únicas por não tê-las.

Abordamos os erros fatais que destroem reservas antes mesmo que elas cumpram seu propósito, e apresentamos um plano prático de 12 meses para implementar uma estratégia robusta mesmo partindo do zero. Cada um desses elementos se conecta para formar um sistema completo de blindagem financeira que transforma sua empresa de frágil em antifrágil.

Mas talvez o insight mais importante seja este: Reserva de Lucros não é sobre guardar dinheiro – é sobre comprar opções. Quando você tem reservas, você compra a opção de dizer não para negócios ruins, a opção de investir quando surgem oportunidades, a opção de experimentar inovações sem arriscar a operação principal, a opção de manter sua equipe unida durante crises, e a opção de negociar de posição de força com todos os stakeholders.

Essas opções têm valor imenso, mesmo que você nunca as exerça. Assim como um seguro tem valor mesmo que você nunca acione, suas reservas têm valor pelo simples fato de existirem e estarem disponíveis. Elas mudam fundamentalmente sua postura estratégica de reativa para proativa, de escassez para abundância.

Para empresários que estão começando agora sua jornada de construção de reservas, meu conselho é: comece pequeno, mas comece hoje. Não espere pelo momento perfeito ou pelo ano excepcional de lucros. Mesmo que você consiga destinar apenas 5% dos lucros inicialmente, faça isso de forma consistente e celebre cada marco alcançado.

O primeiro mês de despesas em reserva, depois o terceiro, depois o sexto – cada um desses marcos representa um salto qualitativo na sua resiliência. E para aqueles que já têm reservas mas as gerenciam de forma amadora, é hora de profissionalizar: separe fisicamente os recursos, estruture políticas claras, implemente governança adequada e comece a pensar estrategicamente sobre como suas Reservas de Lucros podem não apenas proteger, mas também potencializar seu crescimento.

Lembre-se também de que construir reservas não significa ser mesquinho com investimentos necessários ou com remuneração justa de sócios e funcionários. Trata-se de encontrar o equilíbrio correto entre consumir hoje e preparar-se para amanhã. Uma empresa que nunca distribui lucros e acumula reservas infinitamente pode estar sendo tão imprudente quanto uma que distribui tudo – só que na direção oposta.

O objetivo é ter reservas adequadas (não excessivas) para os riscos e oportunidades do seu negócio específico, e então distribuir ou reinvestir o excedente de forma consciente e planejada. A Reserva de Lucros deve ser seu instrumento de segurança e estratégia, não uma camisa de força que impede o crescimento ou a recompensa pelo trabalho duro.

Finalmente, quero que você pense na sua reserva como um legado que você está construindo não apenas para sua empresa atual, mas para as futuras gerações dessa organização. Empresas que duram décadas ou séculos – as verdadeiras instituições que atravessam crises, guerras, revoluções tecnológicas e ciclos econômicos – invariavelmente têm em comum uma cultura de prudência financeira e gestão de reservas.

Elas entendem que lucratividade sem solidez patrimonial é castelo de areia, e que crescimento sem fundação adequada é casa construída sobre areia movediça. Ao instituir hoje uma política robusta de Reserva de Lucros, você está plantando as sementes de uma organização que pode transcender gerações, criar valor duradouro para todos os stakeholders e deixar um impacto positivo genuíno no mundo. E isso, no final das contas, é o que separa empreendedores visionários de simples operadores de negócios.

Que este artigo sirva não apenas como fonte de informação, mas como chamado à ação. Hoje mesmo, antes de fechar este texto, reserve 30 minutos para fazer uma análise honesta da situação financeira da sua empresa. Quanto você teria disponível se perdesse seu maior cliente amanhã? Quantos meses conseguiria operar sem receita nova? Se surgisse uma oportunidade de investimento com ROI de 200%, você teria capital para aproveitá-la? As respostas a essas perguntas vão te mostrar exatamente onde você está no espectro entre vulnerabilidade e resiliência.

E então, comprometa-se a fazer algo concreto esta semana: seja agendar uma reunião com sócios para discutir política de reservas, seja abrir aquela conta separada, seja definir o primeiro percentual a ser retido. O momento de blindar sua empresa contra imprevistos não é quando a tempestade chega – é agora, enquanto o sol ainda brilha. Sua Reserva de Lucros está esperando para ser construída. Comece hoje.

Continue lendo mais artigos sobre este tema em: Finanças

Se você quer investir na sua carreira e aprender mais sobre negócios visite: Carreira e Negócios

Posts Relacionados

Ver todos

Balanço Patrimonial: O Raio-X Financeiro Que Todo Empreendedor Precisa Entender

04/09/2025 | por Investir-se