Balanço Patrimonial: O Raio-X Financeiro Que Todo Empreendedor Precisa Entender

04/09/2025 | por Investir-se

Imagine que você vai ao médico e ele precisa fazer um raio-X para entender exatamente o que está acontecendo dentro do seu corpo. O Balanço Patrimonial funciona de forma similar para sua empresa – é uma fotografia completa da situação financeira do seu negócio em um momento específico. Se você é empreendedor e ainda não domina essa ferramenta essencial, está perdendo a oportunidade de tomar decisões mais assertivas e estratégicas.

O Balanço Patrimonial é muito mais do que apenas números organizados em uma planilha. É o documento que revela a saúde financeira real da sua empresa, mostrando tudo o que ela possui, tudo o que deve e quanto realmente pertence aos sócios. Quando você entende como interpretar essas informações, ganha uma visão cristalina sobre a capacidade da sua empresa de crescer, investir e se manter sustentável no longo prazo.

A diferença entre empreendedores que prosperam e aqueles que lutam constantemente contra crises financeiras está, muitas vezes, na capacidade de ler e interpretar corretamente seu Balanço Patrimonial. Este documento não é apenas uma obrigação contábil – é sua bússola estratégica, seu sistema de alerta antecipado e sua ferramenta de crescimento mais poderosa.

Índice

A Anatomia Completa do Balanço Patrimonial

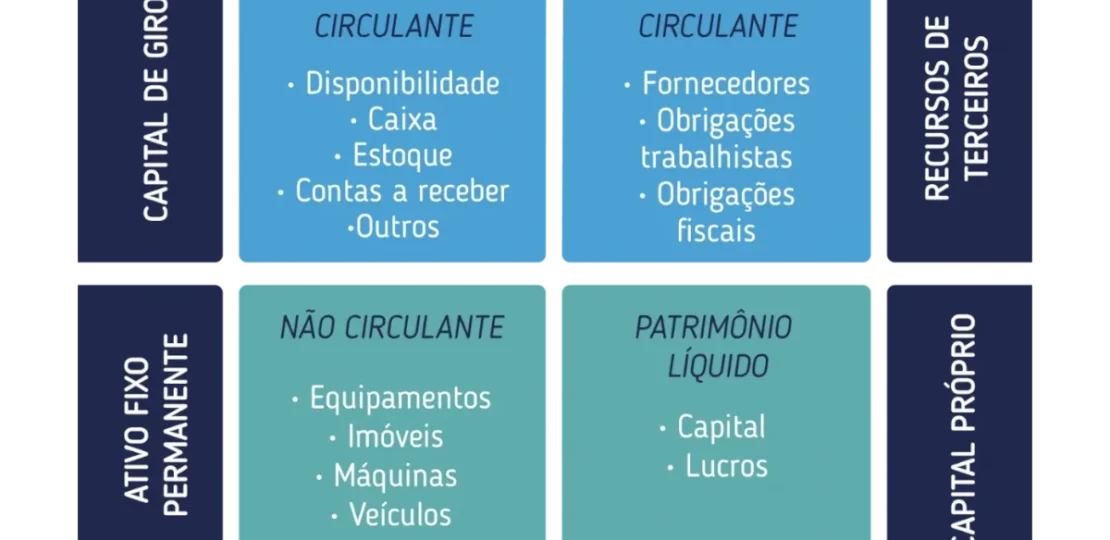

Para dominar completamente o Balanço Patrimonial, você precisa entender que ele é estruturado em três componentes fundamentais: Ativo, Passivo e Patrimônio Líquido. Essa estrutura segue uma equação básica e inviolável: Ativo = Passivo + Patrimônio Líquido. Parece simples, mas cada elemento carrega informações valiosas sobre diferentes aspectos do seu negócio.

O Ativo representa todos os bens e direitos que sua empresa possui. Isso inclui desde o dinheiro em caixa e contas bancárias até equipamentos, estoque, imóveis e valores a receber de clientes. O Ativo é dividido em Circulante (bens que podem ser convertidos em dinheiro rapidamente, normalmente em até 12 meses) e Não Circulante (investimentos de longo prazo, equipamentos, imóveis).

O Passivo engloba todas as obrigações e dívidas da empresa. Aqui entram fornecedores a pagar, empréstimos bancários, salários em aberto, impostos devidos e qualquer outro compromisso financeiro. Assim como o Ativo, o Passivo também se divide em Circulante (dívidas que vencem em até 12 meses) e Não Circulante (obrigações de longo prazo). O Patrimônio Líquido representa o que efetivamente pertence aos sócios – é a diferença entre o que a empresa tem e o que ela deve.

Interpretando os Indicadores Críticos de Liquidez Financeira

A análise do Balanço Patrimonial vai muito além de simplesmente olhar os números. Os indicadores de liquidez são ferramentas poderosas que revelam a capacidade da sua empresa de honrar compromissos financeiros. O índice de liquidez corrente é calculado dividindo o Ativo Circulante pelo Passivo Circulante, mostrando quantos reais em recursos de curto prazo você tem para cada real de dívida de curto prazo.

Um índice de liquidez corrente abaixo de 1,0 é um sinal vermelho – significa que suas dívidas de curto prazo superam seus recursos disponíveis. Por outro lado, um índice muito alto (acima de 3,0) pode indicar que você está sendo conservador demais, deixando recursos ociosos que poderiam estar gerando retorno. O ideal geralmente fica entre 1,5 e 2,5, mas isso varia conforme o setor e modelo de negócio.

A liquidez seca é ainda mais restritiva – exclui os estoques do Ativo Circulante antes de fazer o cálculo. Isso é fundamental para negócios que dependem muito de estoque, pois revela sua capacidade real de pagar dívidas sem depender da venda dos produtos. Já a liquidez imediata considera apenas o dinheiro em caixa e aplicações financeiras, mostrando sua capacidade de pagamento instantânea.

Estratégias de Estrutura de Capital Através do Balanço Patrimonial

O Balanço Patrimonial é sua ferramenta principal para otimizar a estrutura de capital da empresa. A relação entre capital próprio (Patrimônio Líquido) e capital de terceiros (Passivo) determina seu grau de alavancagem financeira. Empresas com alta dependência de capital de terceiros podem ter maior potencial de retorno, mas também enfrentam maiores riscos financeiros.

O índice de endividamento geral é calculado dividindo o Passivo total pelo Ativo total. Se esse índice estiver acima de 0,7 (70%), significa que mais de dois terços dos seus ativos são financiados por terceiros. Isso pode ser problemático durante crises ou períodos de queda nas vendas, quando a pressão para pagamento de dívidas aumenta significativamente.

A composição do endividamento também é crucial. Dívidas concentradas no curto prazo (Passivo Circulante alto em relação ao Passivo total) criam pressão de caixa constante. O ideal é manter um equilíbrio, com uma porção significativa das dívidas no longo prazo, dando à empresa mais tempo para gerar recursos e honrar compromissos sem estrangular o capital de giro.

| Índice de Endividamento | Interpretação | Ação Recomendada |

|---|---|---|

| Até 30% | Baixo endividamento, empresa conservadora | Avaliar oportunidades de alavancagem para crescimento |

| 30% a 60% | Endividamento equilibrado | Manter monitoramento regular dos indicadores |

| 60% a 80% | Endividamento elevado, requer atenção | Focar na geração de caixa e redução gradual das dívidas |

| Acima de 80% | Endividamento crítico | Reestruturação urgente de dívidas ou capitalização |

Gerenciamento de Capital de Giro e Ciclo Operacional

O capital de giro é o combustível diário da sua empresa, e o Balanço Patrimonial oferece insights valiosos sobre sua gestão. O capital de giro líquido é calculado subtraindo o Passivo Circulante do Ativo Circulante. Um capital de giro líquido positivo indica que você tem recursos suficientes para manter as operações, enquanto um valor negativo sugere dependência de financiamentos externos constantes.

A análise detalhada dos componentes do capital de giro revela oportunidades de otimização. Contas a receber altas podem indicar política de crédito muito liberal ou dificuldades na cobrança. Estoques elevados sugerem problemas de planejamento ou produtos de baixo giro. Fornecedores a pagar podem ser uma fonte gratuita de financiamento, mas também um risco se mal gerenciados.

O ciclo de conversão de caixa conecta diretamente com os dados do Balanço Patrimonial. Este ciclo mostra quantos dias sua empresa leva para transformar investimentos em estoque e contas a receber de volta em dinheiro. Ciclos longos demandam mais capital de giro, enquanto ciclos otimizados liberam recursos para crescimento e investimentos estratégicos.

Análise de Crescimento e Sustentabilidade Empresarial

O Balanço Patrimonial histórico revela padrões de crescimento e sustentabilidade que são invisíveis quando você olha apenas um período isolado. Comparar balanços de diferentes períodos mostra se sua empresa está crescendo de forma saudável ou se está se expandindo às custas da estabilidade financeira. O crescimento do Patrimônio Líquido indica que a empresa está gerando valor real, não apenas aumentando o volume de operações.

A taxa de crescimento do ativo deve ser analisada em conjunto com a evolução da receita e do lucro. Se os ativos crescem mais rapidamente que a capacidade de geração de resultado, isso pode indicar ineficiência operacional ou investimentos mal direcionados. O ideal é que o crescimento dos ativos seja sustentado por melhorias na rentabilidade e geração de caixa.

O retorno sobre patrimônio líquido (ROE) conecta o resultado da empresa com os dados do Balanço Patrimonial. Este índice mostra quanto de lucro é gerado para cada real investido pelos sócios. ROEs consistentemente altos indicam uma empresa eficiente em gerar valor, enquanto ROEs baixos ou voláteis sugerem necessidade de ajustes estratégicos.

| ROE (%) | Classificação | Características |

|---|---|---|

| Acima de 20% | Excelente | Empresa altamente eficiente, modelo de negócio diferenciado |

| 15% a 20% | Muito Bom | Gestão competente, bom posicionamento de mercado |

| 10% a 15% | Satisfatório | Desempenho dentro da média, com potencial de melhoria |

| 5% a 10% | Baixo | Necessidade de revisão estratégica e operacional |

| Abaixo de 5% | Crítico | Empresa pouco atrativa, possível reestruturação necessária |

Tomada de Decisão Estratégica Baseada em Dados Patrimoniais

O verdadeiro poder do Balanço Patrimonial está na capacidade de orientar decisões estratégicas fundamentais. Quando você precisa decidir entre investir em novos equipamentos, expandir para novos mercados ou reduzir custos, o balanço fornece a base sólida para escolhas racionais. A análise da capacidade de endividamento mostra se você pode assumir financiamentos para crescimento ou se deve focar na geração interna de recursos.

As decisões de distribuição de lucros também devem considerar os dados do Balanço Patrimonial. Se a empresa tem baixa liquidez ou alta dependência de capital de terceiros, pode ser mais prudente reter lucros para fortalecer a estrutura patrimonial antes de distribuí-los aos sócios. Por outro lado, empresas com posição patrimonial sólida podem distribuir mais generosamente sem comprometer a segurança financeira.

A gestão de riscos também se beneficia enormemente da análise patrimonial. Concentrações excessivas em determinados tipos de ativos, dependência alta de fornecedores específicos (visível nas contas a pagar) ou exposição cambial (através de ativos e passivos em moeda estrangeira) são riscos que ficam evidentes no Balanço Patrimonial e demandam estratégias específicas de mitigação.

Ferramentas Modernas de Análise e Monitoramento

A tecnologia transformou completamente a forma como podemos analisar e monitorar o Balanço Patrimonial. Sistemas integrados de gestão (ERPs) geram balanços em tempo real, permitindo análises contínuas em vez de esperar pelo fechamento mensal ou trimestral. Dashboards interativos destacam automaticamente variações significativas e alertam para indicadores que saem dos parâmetros estabelecidos.

Ferramentas de business intelligence permitem análises comparativas sofisticadas, cruzando dados do seu Balanço Patrimonial com benchmarks setoriais, dados macroeconômicos e tendências de mercado. Isso oferece contexto muito mais rico para interpretação dos números e identificação de oportunidades ou ameaças que não seriam visíveis numa análise isolada.

A inteligência artificial está começando a revolucionar a análise patrimonial, identificando padrões sutis e correlações que escapam à análise humana tradicional. Algoritmos podem detectar sinais precoces de deterioração financeira, prever necessidades futuras de capital de giro e sugerir otimizações na estrutura de ativos e passivos baseadas em milhares de cenários similares.

Preparando Sua Empresa para o Futuro Através da Análise Patrimonial

O Balanço Patrimonial não é apenas uma fotografia do presente – é também uma ferramenta de planejamento para o futuro. A análise de tendências patrimoniais ajuda a projetar necessidades futuras de investimento, identificar gargalos que podem limitar o crescimento e planejar a evolução da estrutura de capital conforme a empresa amadurece.

Empresas em crescimento acelerado precisam monitorar especialmente a evolução do capital de giro. O crescimento das vendas geralmente demanda aumento proporcional em estoques e contas a receber, criando pressão sobre a liquidez que precisa ser antecipada e planejada. O Balanço Patrimonial histórico permite calcular essas necessidades com precisão crescente.

A preparação para diferentes cenários econômicos também se beneficia da análise patrimonial robusta. Empresas com estruturas patrimoniais mais conservadoras têm maior resistência a crises, enquanto empresas altamente alavancadas podem se beneficar mais em períodos de crescimento econômico. Entender seu perfil patrimonial ajuda a ajustar estratégias conforme o ambiente econômico evolui.

Perguntas Frequentes

1. Com que frequência devo analisar meu Balanço Patrimonial?

Idealmente mensalmente para análises detalhadas, mas indicadores-chave como liquidez devem ser monitorados semanalmente ou até diariamente em empresas com fluxo de caixa apertado.

2. Qual é a diferença entre Balanço Patrimonial e Demonstração de Resultado?

O Balanço Patrimonial mostra a posição financeira em um momento específico, enquanto a Demonstração de Resultado mostra o desempenho operacional durante um período.

3. Como interpretar um Patrimônio Líquido negativo?

Patrimônio Líquido negativo significa que as dívidas superam os ativos, indicando situação financeira crítica que demanda ação imediata de reestruturação.

4. Que índice de liquidez corrente é considerado ideal?

Geralmente entre 1,5 e 2,5, mas varia conforme o setor. Empresas de varejo podem operar bem com índices menores devido ao giro rápido de estoque.

5. Como o Balanço Patrimonial afeta a capacidade de obter financiamentos?

Bancos analisam indicadores de liquidez, endividamento e patrimônio líquido para avaliar a capacidade de pagamento e definir condições de crédito.

6. É possível melhorar indicadores patrimoniais rapidamente?

Alguns indicadores podem melhorar rapidamente (liquidez através de aporte de capital), outros demandam tempo (redução de endividamento através de lucros retidos).

7. Como comparar meu Balanço Patrimonial com concorrentes?

Use índices padronizados (liquidez, endividamento, rentabilidade) e dados setoriais disponíveis em associações empresariais e consultorias especializadas.

8. Qual o impacto da inflação no Balanço Patrimonial?

A inflação pode distorcer comparações históricas, especialmente em ativos fixos. Considere ajustes por índices de correção para análises de longo prazo.

9. Como identificar fraudes através do Balanço Patrimonial?

Inconsistências entre crescimento de ativos e geração de caixa, aumentos súbitos em contas a receber ou estoques sem justificativa operacional podem indicar irregularidades.

10. Que erros comuns devo evitar na análise patrimonial?

Não considerar sazonalidade, focar apenas em um indicador, ignorar tendências de longo prazo e não comparar com dados setoriais são erros frequentes.

11. Como o ciclo de vida da empresa afeta o Balanço Patrimonial?

Empresas jovens tendem a ter baixo patrimônio líquido e alta dependência de capital de terceiros, enquanto empresas maduras apresentam estrutura mais equilibrada.

12. Qual a relação entre capital de giro e crescimento da empresa?

Crescimento acelerado geralmente demanda mais capital de giro. Empresas que crescem sem planejar essa necessidade frequentemente enfrentam crises de liquidez.

13. Como interpretar variações sazonais no Balanço Patrimonial?

Compare sempre com o mesmo período do ano anterior e analise a média de 12 meses para suavizar efeitos sazonais e identificar tendências reais.

14. Que informações não aparecem no Balanço Patrimonial?

Contingências não provisionadas, valor da marca, qualidade da gestão e posicionamento de mercado são fatores importantes não refletidos diretamente no balanço.

15. Como usar o Balanço Patrimonial no planejamento tributário?

A estrutura patrimonial influencia a carga tributária através da escolha entre capital próprio e de terceiros, depreciação de ativos e distribuição de lucros.

16. Qual o papel dos intangíveis no Balanço Patrimonial moderno?

Ativos intangíveis (softwares, patentes, marcas) são cada vez mais relevantes, especialmente em empresas de tecnologia e conhecimento intensivo.

17. Como avaliar a qualidade dos ativos no balanço?

Analise a idade dos equipamentos, provisões para perdas, giro dos estoques e prazo médio de recebimento para avaliar a real qualidade dos ativos.

18. Que estratégias usam o Balanço Patrimonial para criar valor?

Otimização de capital de giro, reestruturação de dívidas, desinvestimentos em ativos não estratégicos e melhoria na eficiência operacional.

19. Como a digitalização afeta o Balanço Patrimonial?

Reduz investimentos em ativos físicos, aumenta ativos intangíveis e permite estruturas mais flexíveis com menor necessidade de capital imobilizado.

20. Qual o futuro da análise do Balanço Patrimonial?

Análises em tempo real, integração com big data, uso de inteligência artificial para insights preditivos e relatórios mais visuais e interativos.

Conclusão: Transformando Números em Decisões Estratégicas

O domínio do Balanço Patrimonial representa um divisor de águas na trajetória de qualquer empreendedor sério. Não se trata apenas de cumprir obrigações contábeis ou satisfazer exigências de terceiros – é sobre desenvolver uma compreensão profunda e intuitiva da saúde financeira do seu negócio. Quando você consegue olhar para os números e imediatamente visualizar oportunidades, riscos e tendências, ganha uma vantagem competitiva significativa.

A jornada para dominar completamente a análise do Balanço Patrimonial demanda tempo, prática e, frequentemente, alguns tropeços pelo caminho. Mas cada hora investida no aprofundamento dessa competência retorna multiplicado em decisões mais acertadas, crises evitadas e oportunidades capturadas no momento certo. O importante é começar, mesmo que com análises simples, e ir gradualmente refinando sua capacidade de interpretação.

Lembre-se de que o Balanço Patrimonial é uma ferramenta viva, não um documento estático. Use-o para questionar, investigar e descobrir. Por que os estoques aumentaram tanto? O que está causando o alongamento do prazo médio de recebimento? Por que a necessidade de capital de giro cresceu mais que as vendas? Essas perguntas, nascidas da análise patrimonial, frequentemente revelam oportunidades valiosas de otimização e crescimento que permaneceriam invisíveis de outra forma.

O futuro pertence aos empreendedores que sabem usar dados para tomar decisões, e o Balanço Patrimonial é seu primeiro e mais importante conjunto de dados. Dominar sua análise não é apenas uma habilidade técnica – é uma competência estratégica essencial que diferencia gestores medianos de líderes empresariais excepcionais. Comece hoje mesmo essa jornada de descoberta e transformação da sua empresa através da análise patrimonial inteligente.

Continue lendo mais artigos sobre este tema em: Finanças

Se você quer investir na sua carreira e aprender mais sobre negócios visite: Carreira e Negócios

Posts Relacionados

Ver todos

Patrimônio Líquido: O Indicador Definitivo da Sua Saúde Financeira Revelado

15/09/2025 | por Investir-se